El rolling reserve, o reserva rotativa, es uno de los temas que más inquietan a los comerciantes de alto riesgo cuando empiezan a procesar pagos con bancos adquirentes serios. El porqué es comprensible: nadie quiere ver el 10% de sus ingresos "desaparecer" mes a mes en una cuenta que no controla. Pero existe una diferencia fundamental entre los comerciantes que fracasan y los que construyen negocios sólidos, y esa diferencia no es el precio del procesamiento, sino la estrategia financiera que aplican desde el primer día.

Este artículo no te va a decir que el rolling reserve desaparece si buscas bien. Te va a enseñar algo mucho más valioso: cómo adaptar tu modelo de negocio para crecer con él, en lugar de luchar contra una realidad bancaria que no va a cambiar.

Acepta la Realidad del Mercado High Risk (Y Gana Ventaja Sobre Tu Competencia)

El 10% de retención es el fantasma que paraliza a muchos comerciantes de alto riesgo antes de siquiera empezar. Sin embargo, combatir esta medida es una batalla perdida de antemano, y los operadores más inteligentes del mercado lo saben perfectamente.

Los bancos adquirentes europeos con licencia necesitan esta garantía matemática para poder respaldar tus transacciones, asumir el riesgo de chargebacks y mantenerte operativo en sectores donde otras entidades simplemente se niegan a trabajar. No es arbitrario, es la estructura que hace posible que existas como negocio de alto riesgo en primer lugar, dentro del marco regulatorio que supervisa el Banco Central Europeo a través de la Zona Única de Pagos en Euros (SEPA).

La clave del éxito no está en buscar pasarelas que prometan eliminar este requisito, sino en construir un modelo de negocio que funcione con él. Los competidores que no lo entienden abandonan el mercado. Tú no tienes por qué hacerlo.

En Ireowo no pretendemos ser la opción más barata del mercado. Lo que ofrecemos es algo mucho más escaso: estabilidad real, cuentas de procesamiento con bancos de primer nivel y la seguridad de que tu operación no va a ser cortada de la noche a la mañana. Y con la estrategia correcta, esa estabilidad es todo lo que necesitas para construir algo duradero.

Ajusta Tus Precios de Venta con Inteligencia Financiera

El primer error que cometen los comerciantes novatos en el mercado high risk es absorber por completo el costo de la retención. Ven el 10% como una pérdida y actúan como si ese dinero sencillamente no existiera, lo cual destroza su liquidez en los primeros meses.

Calcula Tu Margen Real Sobre el 90%, No Sobre el 100%

La lógica es simple pero transformadora: si el banco retiene el 10% de cada cobro durante 180 días, tu capital disponible para reinversión inmediata es el 90% restante. Por lo tanto, todos tus márgenes de operación, tu coste de adquisición de cliente, tus gastos de marketing y tu presupuesto de inventario deben calcularse exclusivamente sobre ese 90%.

Operar con esa mentalidad desde el inicio te evitará tensiones de tesorería en los primeros meses, que son precisamente cuando más frágil es cualquier negocio.

Un Pequeño Ajuste de Precio lo Cambia Todo

Si tus márgenes actuales son demasiado ajustados para sobrevivir con este esquema, la solución más directa es un ajuste estratégico en el precio final de tu producto. Un incremento del 3% al 5% en el precio de venta puede compensar por completo la tensión de liquidez inicial, sin que el cliente lo perciba como un cambio injustificado.

Recuerda que estás ofreciendo un producto o servicio con un valor intrínseco. Un precio ligeramente más alto, respaldado por una experiencia de compra fiable y pagos que funcionan, es infinitamente más aceptable para el cliente que una empresa que desaparece porque no supo gestionar su flujo de caja.

¿Tu negocio high risk necesita una cuenta de procesamiento estable desde el primer mes?

Solicita tu evaluación sin compromiso →

Negocia Con Tus Proveedores Como un Profesional

La segunda palanca financiera que tienes a tu disposición no requiere ni una sola línea de código ni cambiar tu modelo de negocio. Requiere una conversación honesta con las personas que te suministran productos, logística o servicios de marketing.

El Crédito Comercial Es Tu Oxígeno Financiero

Si hasta ahora pagabas a tus proveedores por adelantado o a treinta días, este es el momento de renegociar esos términos. Explicar a tus socios que estás construyendo una infraestructura de pagos sólida con un banco adquirente europeo licenciado es, en realidad, una señal de seriedad empresarial que muchos proveedores respetan.

Solicita plazos de 30 a 60 días en tus facturas. Ese margen de tiempo actúa como un colchón de liquidez que compensa exactamente el capital que el banco mantiene en custodia. No estás pidiendo un favor, estás construyendo una relación comercial más madura y sostenible para ambas partes.

El Argumento que Funciona con Proveedores

La narrativa es sencilla: "Estamos escalando nuestro volumen de ventas con procesamiento bancario regulado en Europa. Necesitamos alinear nuestros plazos de pago con nuestro ciclo de liquidez para poder seguir creciendo juntos." Ningún proveedor inteligente rechaza a un cliente que crece y paga con regularidad, aunque lo haga con 45 días de margen.

La Magia del Séptimo Mes: Cuando el Flujo de Caja Se Normaliza

Aquí está la parte que la mayoría de los artículos sobre rolling reserve nunca explican con claridad, y es posiblemente la más importante para que entiendas por qué vale la pena aguantar los primeros seis meses con disciplina.

Los Primeros Seis Meses Son el Peaje de Entrada

Durante el primer semestre de operaciones, debes tratar ese 10% retenido exactamente como lo que es: una cuenta de ahorro obligatoria y forzada. El dinero no se pierde, se acumula. El banco lo retiene como garantía, pero sigue siendo tuyo.

La visión correcta del rolling reserve no es "me están quitando dinero", sino "estoy construyendo un colchón de reservas que respalda mi negocio ante el banco y que me devolverán con puntualidad."

El Ciclo Rotativo Que Cambia Todo

El rolling reserve, como su propio nombre indica, es rotativo. Funciona así:

A partir del séptimo mes, cada mes que entra dinero nuevo al ciclo de retención, simultáneamente se libera el capital del mes correspondiente de hace 180 días. Tu flujo de caja se normaliza por completo. En la práctica, esto significa que a partir de ese punto tu negocio opera como si el rolling reserve casi no existiera, porque la entrada y la salida de capital se compensan de forma continua.

Seis meses de paciencia y una estrategia financiera bien ejecutada son todo lo que separa un negocio frágil de uno que opera con la liquidez de cualquier empresa convencional.

Tu Estabilidad Vale Más Que el Precio Más Bajo del Mercado

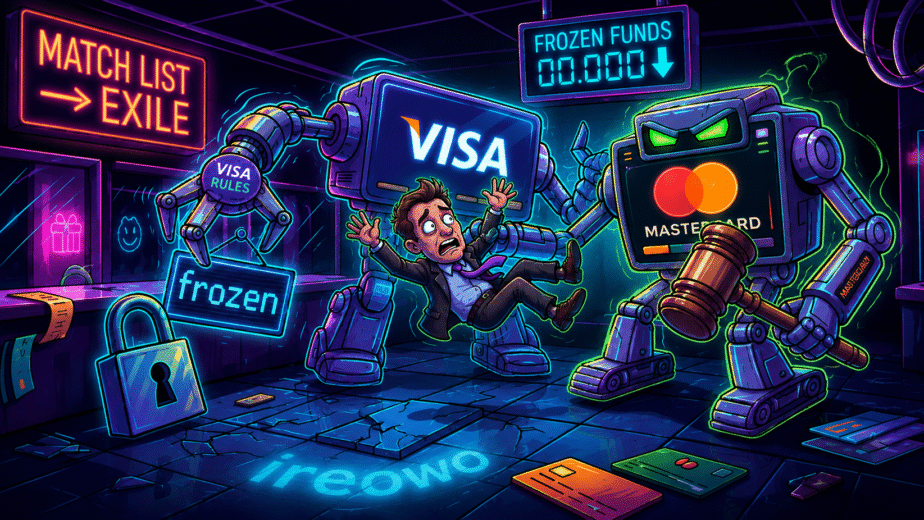

Existe una trampa en la que caen muchos comerciantes de alto riesgo que están empezando: obsesionarse con encontrar el procesador más barato, con las tasas de comisión más bajas y el rolling reserve más reducido. Y esa obsesión, con frecuencia, acaba siendo la causa de su desaparición.

El Verdadero Costo de un Procesador Barato

Los procesadores que ofrecen condiciones que parecen demasiado buenas para ser ciertas suelen operar sin la licencia adecuada, en jurisdicciones opacas o con estructuras que no cumplen con los requisitos de Visa y Mastercard. El resultado habitual es uno de estos tres escenarios: congelación de fondos sin previo aviso, cierre repentino de la cuenta o, en el peor caso, inclusión en la lista MATCH, lo que te impediría procesar pagos con prácticamente cualquier banco serio durante años.

Una cuenta de procesamiento inestable no solo te cuesta dinero, te cuesta tiempo, clientes, reputación y, en muchos casos, el negocio entero. Por eso una tasa de chargebacks controlada es tan importante como tu liquidez, te recomendamos leer nuestra guía sobre contracargos y fraude amigable en ecommerce para entender cómo proteger tu cuenta desde el primer mes.

Lo Que Realmente Ofrece Ireowo

En Ireowo trabajamos exclusivamente como brokers e ISO con bancos adquirentes con licencia en Europa, Reino Unido y Estados Unidos. No ofrecemos ni prometemos ser los más baratos. Lo que sí ofrecemos es algo que en el mercado high risk tiene un valor que no puede medirse solo en porcentajes:

Cuentas de procesamiento estables, con entidades reguladas, sin sorpresas y con la solidez que tu negocio necesita para crecer a largo plazo. Si quieres entender exactamente cómo funciona este proceso de principio a fin, hemos escrito una guía completa sobre transparencia en el procesamiento de pagos de alto riesgo que despeja cualquier duda sobre cómo trabajamos.

Un modelo de negocio bien ajustado no solo sobrevive al rolling reserve, sino que se hace más fuerte gracias a la disciplina financiera que impone. Y un procesador que te da estabilidad real es el mejor socio que puedes tener en esta industria.

Empieza a procesar pagos para tu empresa high risk con bancos adquirentes licenciados en Europa.

Sin letra pequeña. Sin procesadores fantasma. Sin riesgos innecesarios.

"You pay nothing unless approved."

Solicita Tu Cuenta de Procesamiento AhoraCurious Things You're Probably Wondering

¿El rolling reserve significa que el banco se queda con mi dinero para siempre?

No, en absoluto. El rolling reserve es una retención temporal, no una comisión ni una pérdida. El banco adquirente mantiene ese 10% durante un periodo de 180 días como garantía ante posibles chargebacks o disputas. Una vez transcurrido ese plazo, el dinero se libera y regresa a tu cuenta bancaria de forma automática y puntual.

A partir del séptimo mes de operaciones, el ciclo se vuelve rotativo: cada mes que entra dinero nuevo a la retención, simultáneamente se libera el capital del mes correspondiente de hace seis meses. Tu liquidez se normaliza completamente.

¿Qué pasa con mi rolling reserve si decido cerrar mi cuenta de procesamiento?

Si decides cerrar tu cuenta o cambiar de procesador, el capital retenido en el rolling reserve no desaparece. El banco lo mantiene en custodia durante el periodo de garantía establecido en el contrato (normalmente 180 días adicionales desde el cierre), y una vez que ese plazo transcurre sin chargebacks o disputas pendientes, el importe íntegro se libera y se transfiere a tu cuenta.

Es fundamental que al cerrar cualquier cuenta de procesamiento high risk, no pares de forma abrupta. Una transición planificada y documentada protege tu capital retenido y tu historial de procesamiento.

¿Puedo negociar un porcentaje de rolling reserve más bajo que el 10%?

En algunos casos sí es posible negociar el porcentaje o el periodo de retención, pero esto depende del historial de procesamiento del comerciante, el tipo de negocio, el volumen de ventas y la tasa de chargebacks. Los comerciantes nuevos sin historial verificable suelen empezar con el 10% estándar a 180 días.

A medida que construyes un historial limpio de procesamiento con una tasa de chargebacks baja, tienes más argumentos para renegociar las condiciones con el banco adquirente. La consistencia y la disciplina operativa son tu mejor carta de negociación.

¿Por qué algunos procesadores ofrecen cero rolling reserve y Ireowo no?

Los procesadores que ofrecen cero rolling reserve o condiciones anormalmente ventajosas suelen operar fuera del marco regulatorio de Visa y Mastercard, utilizando estructuras de agregación no declaradas o jurisdicciones con supervisión deficiente. Eso puede parecer atractivo a corto plazo, pero el riesgo real es enorme: congelación de fondos sin previo aviso, cierre repentino de cuentas o inclusión en la lista MATCH.

En Ireowo trabajamos exclusivamente con bancos adquirentes con licencia en Europa, UK y Estados Unidos. Eso implica cumplir con los requisitos reales de la industria, incluido el rolling reserve. No prometemos lo que no existe, prometemos lo que dura.

¿El rolling reserve cuenta como un activo en mi contabilidad?

Sí. El dinero retenido en el rolling reserve sigue siendo tuyo y debe reflejarse en tu contabilidad como un activo corriente o activo circulante restringido, dependiendo de la normativa contable de tu país y del plazo de retención. No es una pérdida ni un gasto, es capital inmovilizado temporalmente.

Recomendamos que consultes con tu asesor contable o fiscal para que el rolling reserve quede correctamente registrado en tu balance, ya que esto puede afectar a tus ratios de liquidez y a la presentación de tu situación financiera ante inversores o entidades de crédito.

¿Qué ocurre si tengo muchos chargebacks? ¿El banco toma el dinero de la reserva?

Exactamente para eso existe el rolling reserve. Si en un mes determinado tienes chargebacks que el banco debe cubrir, el coste de esas devoluciones se deduce del capital retenido correspondiente. Por eso es tan importante mantener una tasa de chargebacks baja, idealmente por debajo del 1% del volumen de transacciones.

Si tus chargebacks son persistentemente altos, el banco puede incrementar el porcentaje de retención, extender el periodo de custodia o, en casos extremos, cerrar tu cuenta. La mejor estrategia anti-chargeback es una política de devoluciones clara, comunicación proactiva con los clientes y descriptores de pago reconocibles en los extractos bancarios. Puedes consultar las pautas oficiales de Visa sobre resolución de disputas para comercios.