Te prometen aprobación inmediata, poca burocracia y tarifas ridículamente bajas. Tres meses después, tus fondos están congelados, tu cuenta ha sido cancelada sin aviso y tus clientes están presentando contracargos. El sector del procesamiento de pagos offshore tiene un secreto muy bien guardado, y este artículo lo expone por completo.

La Promesa Offshore vs. La Realidad Offshore

Si tu negocio opera en sectores de alto riesgo, ya sea iGaming, contenido adulto, nutracéuticos, forex, CBD o servicios de suscripción, el mundo de la banca convencional te cierra la puerta sin contemplaciones. Es en ese momento exacto cuando aparecen los brókers offshore, con sus presentaciones impecables y sus promesas susurradas al oído.

Suena irresistible: aprobación en 48 horas, tarifas bajas, cero complejidades de cumplimiento normativo. Pero lo que realmente te están vendiendo es inestabilidad disfrazada de oportunidad. Cada uno de esos beneficios tiene un coste oculto que se revelará en el peor momento posible.

Entender cómo las reglas de Visa y Mastercard afectan específicamente a los negocios de alto riesgo es fundamental antes de firmar cualquier contrato con cualquier procesador, ya sea onshore u offshore.

"El procesador de pagos más barato nunca es el que tiene la tarifa más baja. Es el que no congela tus fondos en el peor momento posible."

Los 7 Riesgos Más Peligrosos del Procesamiento de Pagos Offshore

Sin Supervisión Regulatoria — Tienes Cero Protección Legal

Los procesadores offshore operan habitualmente desde jurisdicciones como Seychelles, Vanuatu o Belice, territorios con regulación financiera mínima o inexistente. Si tus fondos desaparecen, no hay ninguna Autoridad Bancaria Europea, ningún Banco de España ni ninguna BaFin a quien llamar. No tienes recurso legal alguno. Sencillamente, has perdido tu dinero.

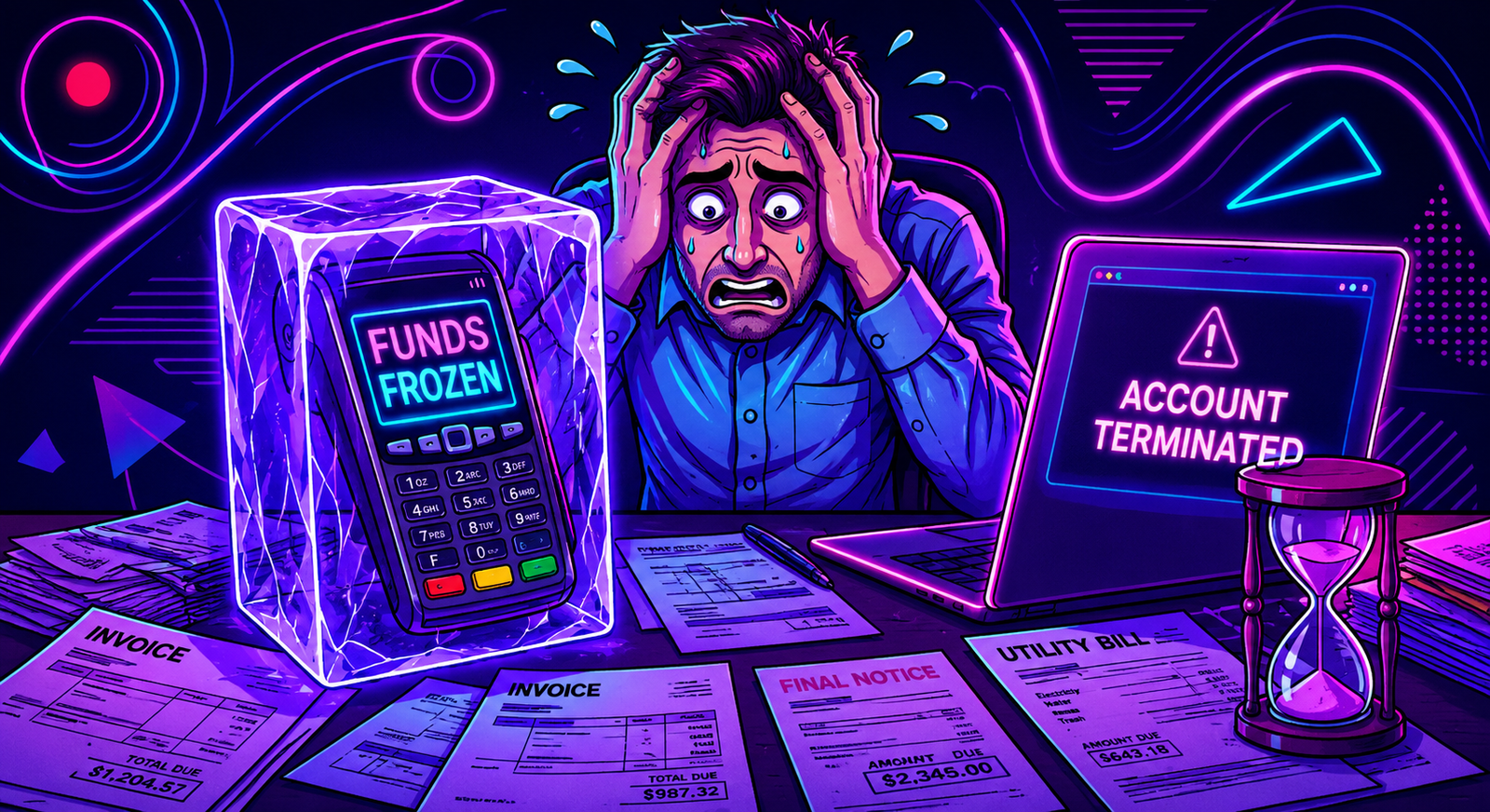

Congelación de Fondos y Reservas Rotativas Que Ahogan Tu Tesorería

Los procesadores offshore retienen habitualmente entre el 5% y el 15% de tu volumen mensual en "reservas rotativas" durante 90 a 180 días. En un negocio que procesa €200.000 al mes, eso son €30.000 inmovilizados cada mes. Cuando deciden cancelar tu cuenta, sin previo aviso y sin explicación, pueden retener esa reserva hasta 6 meses adicionales. Empresas enteras han quebrado esperando ese dinero.

Cancelación Repentina de la Cuenta — Sin Aviso, Sin Explicación

Las cuentas de comerciante offshore son notoriamente inestables. Un pico en la tasa de contracargos, una auditoría del equipo de riesgos, una alerta de las redes de Visa o Mastercard, cualquiera de estos factores puede desencadenar una cancelación inmediata. Tu página de pago deja de funcionar un martes por la tarde. Tus clientes no pueden comprar. Pierdes decenas de miles en ingresos mientras buscas desesperadamente una alternativa. Esto no es hipotético. Sucede a diario.

La realidad del procesamiento offshore: fondos inmovilizados, cancelaciones sin aviso y ningún recurso legal disponible.

Lista MATCH — Una Prohibición de Cinco Años en el Sector

Cuando un procesador offshore cancela tu cuenta por exceso de contracargos o fraude, puede reportarte a la lista MATCH de Mastercard (Member Alert to Control High-Risk Merchants). Una vez que estás en ella, prácticamente ningún banco adquirente legítimo en Europa, Norteamérica o Australia querrá trabajar contigo. Esta lista negra dura cinco años. Tu "aprobación fácil" offshore acaba de convertirse en una prohibición quinquenal que puede destruir tu negocio.

Tarifas Ocultas Que Multiplican Tu Coste Real de Procesamiento

Esa "tarifa plana del 2,5%" que anuncia el procesador offshore, cuando sumas los márgenes de conversión de divisas, las comisiones transfronterizas, las penalizaciones por contracargo (€35 a €100 por incidencia), las tarifas mínimas mensuales, las cuotas de cumplimiento PCI y las comisiones de cancelación, tu tasa efectiva real puede alcanzar el 6–9%. Un banco adquirente europeo con licencia que cobra un 3,5% con total transparencia resulta más barato en cualquier escenario real. Este es precisamente el tema de lo que tu procesador no te está contando sobre sus tarifas reales.

Incumplimiento de PSD2, GDPR y los Requisitos de 3DS2

Los clientes europeos que realizan transacciones a través de procesadores no conformes con PSD2 quedan expuestos a violaciones regulatorias que pueden implicar directamente a tu empresa. Si tu página de pago no admite la Autenticación Reforzada de Cliente (SCA) correctamente mediante 3DS2, enfrentarás tasas de fraude elevadas, más contracargos y potencial responsabilidad bajo la ley de protección de datos de la UE. La mayoría de los procesadores offshore simplemente no cumplen con estos estándares. Las reglas publicadas por Visa y el marco de cumplimiento de Mastercard establecen estas obligaciones de forma explícita, y tu procesador debe cumplirlas.

Daño Reputacional Que Destruye la Confianza de Tus Clientes

Los clientes se dan cuenta cada vez más cuando una página de pago redirige a través de un dominio desconocido registrado en Belice. Las tasas de conversión caen. Las señales de confianza desaparecen. Tu marca, en la que has invertido años de trabajo, sufre un golpe cada vez que alguien ve un nombre de procesador desconocido en su extracto bancario, o peor aún, un cargo disputado que no puede resolver porque el procesador no tiene infraestructura de soporte.

Una pregunta rápida antes de continuar

¿Tu procesador actual está realmente licenciado en Europa?

Si no tienes la respuesta al 100%, abrir la conversación con nuestro equipo lleva menos de 90 segundos. Te diremos honestamente cuáles son tus opciones.

Verificar Mi Elegibilidad — Es Gratuito ↗No pagas nada hasta que seas aprobado.

La Anatomía del Colapso de un Procesador de Pagos Offshore

No todos los procesadores offshore ejecutan una estafa deliberada, pero los incentivos estructurales del modelo offshore crean patrones de fallo predecibles que perjudican a los comerciantes independientemente de la intención. Así es como suele desarrollarse.

Fase 1: La Seducción

Un bróker ISO con una presentación impecable te contacta, a menudo a través de LinkedIn o un foro fintech. Ofrece aprobación rápida, tarifas bajas y "ningún problema con tu tipo de negocio". El contrato tiene 40 páginas de jerga legal que incluyen cláusulas que permiten la cancelación de la cuenta sin causa justificada y la retención de fondos hasta 180 días. Firmas porque necesitas empezar a procesar cuanto antes.

Fase 2: La Luna de Miel

El procesamiento funciona. Las liquidaciones llegan, más o menos a tiempo. Escalas tu inversión en marketing. El volumen mensual crece a €100k, €200k, €500k. Dejas de preocuparte por el procesador. Eso es exactamente lo que ellos quieren, porque cuanto mayor sea el volumen que pasa por la cuenta, mayor es la reserva que acumulan a tu cargo.

Fase 3: El Colapso

Llega un pico de contracargos. El equipo de riesgos del procesador marca tu cuenta. Sin un solo correo de advertencia, tu ID de comerciante queda cancelado. Tu página de pago devuelve errores. Los clientes no pueden comprar. Tu reserva, que puede ser de seis cifras, está congelada. El equipo de soporte deja de responder. Puedes leer en detalle por qué las pasarelas de pago congelan los fondos y qué puedes hacer de forma realista al respecto, aunque la respuesta habitual es "muy poco, una vez que ya ha pasado".

Offshore vs. Banco Adquirente Europeo con Licencia — Comparativa Directa

Por Qué Ireowo Solo Trabaja con Bancos Adquirentes Europeos con Licencia

En Ireowo no somos la opción más barata del mercado. Nunca lo seremos, y estamos orgullosos de ello. Los comerciantes que llegan a nosotros generalmente ya han vivido al menos un desastre offshore. Han tenido sus fondos congelados. Han perdido clientes durante un período de ventas crítico porque su checkout dejó de funcionar. Han pasado 90 días en espera con un equipo de soporte en una zona horaria inalcanzable.

Trabajamos exclusivamente como bróker e ISO con bancos adquirentes que poseen licencia bancaria plena dentro del Espacio Económico Europeo. Son instituciones reguladas sujetas a la supervisión de la EBA, las reglas de red de Visa y Mastercard, y la vigilancia de las autoridades bancarias nacionales. Cuando procesas con uno de nuestros bancos asociados, lo estás haciendo con una institución que tiene algo muy importante en juego: su licencia. Esa responsabilidad lo cambia absolutamente todo en la forma en que gestionan tu cuenta.

Nuestro objetivo es ayudarte a conseguir cuentas de procesamiento estables y a largo plazo con entidades de primer nivel. No la aprobación más rápida, no la tarifa señuelo más baja, sino la infraestructura de pago más segura y sostenible sobre la que tu negocio puede crecer.

Qué Significa Realmente "Con Licencia en Europa" para Tu Negocio

Un banco con licencia bancaria europea opera bajo directivas como la PSD2, el marco antilavado de dinero de la UE (AMLD5 y AMLD6) y el GDPR. Están sujetos a auditorías regulares, requisitos de adecuación de capital y obligaciones de protección al consumidor. Sus acuerdos con Visa y Mastercard son relaciones de nivel principal directo, no acuerdos de subprocesamiento en cadena que pueden colapsar sin previo aviso.

Cuando tu banco adquirente está licenciado en Europa, tu acuerdo de comerciante es legalmente ejecutable en una jurisdicción con derecho contractual maduro. Si algo va mal, tienes opciones. Eso no es un lujo, es la base de un negocio serio. También vale la pena entender cómo el blanqueo de transacciones afecta a los comerciantes de alto riesgo frente a Visa y Mastercard, ya que los procesadores offshore con frecuencia exponen a sus clientes a zonas de riesgo regulatorio sin ningún aviso. Los estándares de aceptación de credenciales de Visa aclaran con precisión cómo debe ser una relación de adquirencia legítima.

Ireowo conecta negocios de alto riesgo con bancos adquirentes plenamente licenciados en Europa, estabilidad y cumplimiento normativo desde el primer día.

Señales de Alerta: Cómo Identificar un Procesador Problemático Antes de Firmar

Protegerte empieza por saber qué buscar. Estas son las señales de advertencia definitivas de que estás tratando con un procesador de pagos sin licencia o estructuralmente peligroso.

🚩 Señal de Alerta 01 — El contrato contiene cláusulas de cancelación sin causa

Lee cada contrato antes de firmar. Si la sección de terminación les permite cerrar tu cuenta sin explicación y retener reservas durante 180 días, esa cláusula fue escrita para protegerlos a ellos, no a ti. Es una de las armas más habituales de los procesadores offshore contra los comerciantes.

🚩 Señal de Alerta 02 — Su sitio web fue registrado hace menos de dos años

El mercado offshore está lleno de operaciones que aparecen y desaparecen. Verifica la fecha de registro del dominio en WHOIS. Si la empresa que se presenta como una infraestructura de pago de primer nivel lanzó su sitio web hace 14 meses, eso es una señal de alarma que la diligencia debida no puede ignorar.

🚩 Señal de Alerta 03 — Prometen aprobación en menos de 72 horas para categorías de alto riesgo

Una revisión de suscripción genuina para una cuenta de comerciante de alto riesgo requiere tiempo. Los equipos de cumplimiento revisan tu modelo de negocio, tu historial de contracargos, tu sitio web, tus documentos corporativos y tus estados de cuenta bancarios. Si alguien te promete aprobación antes de haber visto nada de eso, no está realizando la diligencia debida adecuada, y eso tarde o temprano te costará todo.

🚩 Señal de Alerta 04 — Sin información de licenciamiento verificable disponible

Cualquier banco adquirente legítimo en Europa puede verificarse en el registro de la Autoridad Bancaria Europea en eba.europa.eu. Compruébalo. Si tu procesador no puede demostrar un socio titular de licencia que aparezca en ese registro, estás completamente fuera del perímetro regulatorio y asumiendo todo ese riesgo tú solo.

🚩 Señal de Alerta 05 — Respuestas vagas sobre quién custodia realmente tus fondos

Cualquier solución de pago legítima puede decirte qué institución con licencia custodia tus fondos. Si un ISO o bróker te da una respuesta ambigua como "trabajamos con múltiples relaciones bancarias" o desvía la pregunta por completo, aléjate. Mereces saber quién tiene tu dinero, sin excepción.

Ireowo — Tu Socio de Pago con Licencia Europea

Tu Negocio de Alto Riesgo Merece un Socio Bancario Real

Envía tu solicitud hoy. Nuestro equipo revisa cada caso personalmente y te conecta únicamente con bancos adquirentes que son el socio adecuado para la categoría y el volumen de tu negocio. Sin comisiones previas, sin promesas vacías.

Empieza a Procesar Pagos con Seguridad — Solicítalo Ahora ↗No pagas nada hasta que seas aprobado.

Cosas Curiosas Que Probablemente Te Estás Preguntando

Si el procesamiento offshore es tan peligroso, ¿por qué tantas empresas siguen usándolo?

Porque la alternativa, ser rechazado por todos los bancos convencionales, parece peor. Los comerciantes de alto riesgo suelen estar bajo presión, y esa presión es exactamente lo que los brókers offshore explotan. Muchas empresas no se dan cuenta de lo que firmaron hasta que la cuenta está cancelada y el dinero congelado. Para entonces, el procesador offshore ya ha acumulado meses de fondos en reserva y comisiones de procesamiento. El ciclo de la desesperación es muy real, y muy deliberado por su parte.

¿Puedo recuperar los fondos congelados por un procesador offshore?

Es muy difícil, y el resultado depende casi por completo de la jurisdicción donde esté registrado el procesador. En la mayoría de jurisdicciones offshore, como Seychelles, Vanuatu o San Vicente, no existe ningún mecanismo legal efectivo para obligar a la liberación de fondos. Algunos comerciantes han tenido éxito mediante arbitraje internacional o contratando a un abogado especializado en fintech, pero el proceso es costoso y la tasa de éxito es baja. Por eso la prevención, elegir un banco adquirente europeo con licencia desde el principio, es tan crítica.

¿Trabaja Ireowo con empresas que han sido incluidas en la lista MATCH?

La inclusión en la lista MATCH hace que la adquirencia europea sea significativamente más difícil, pero no siempre imposible. Cada caso depende del motivo de la inclusión, de cuándo ocurrió y de qué medidas correctoras ha tomado el comerciante desde entonces. Revisamos cada situación individualmente y te ofrecemos una evaluación honesta de lo que es alcanzable antes de que inviertas tiempo en una solicitud. Nunca te prometemos algo que no podemos cumplir.

¿Cuánto más caro es un banco adquirente europeo con licencia frente a uno offshore?

En tarifas brutas anunciadas, un banco adquirente europeo con licencia puede parecer un 0,5–1,5% más caro que una oferta offshore. Pero cuando sumas las tarifas ocultas, los márgenes de conversión de divisas, las penalizaciones por contracargo, el coste de oportunidad de las reservas rotativas y la pérdida de ingresos catastrófica por una cancelación repentina de cuenta, un banco europeo con licencia es casi siempre más barato en un horizonte de 12 meses. Podemos modelarlo específicamente para el volumen de tu negocio, solo menciónalo al solicitar.

¿Qué tipo de negocios trabajan realmente con Ireowo?

Nos especializamos en categorías de comerciantes de alto riesgo con modelos de negocio legítimos y conformes que tienen dificultades para obtener procesamiento a través de canales convencionales. Esto incluye iGaming y juegos online, entretenimiento para adultos, nutracéuticos y suplementos, brókers de forex y CFDs, servicios relacionados con criptomonedas, negocios de suscripción con modelos de prueba gratuita, viajes y tiempo compartido, y ciertos segmentos de comercio electrónico con mayor exposición a contracargos. Si tu negocio opera legalmente en su mercado objetivo, queremos escucharte.

¿Qué significa realmente "No pagas nada hasta que seas aprobado"?

Significa exactamente lo que dice. Ireowo no cobra tarifas de solicitud, de configuración ni de consultoría. Nuestra compensación proviene de un acuerdo de participación en ingresos con el banco adquirente, y ese acuerdo solo se activa una vez que estás aprobado y procesando activamente. Si no podemos conseguirte la aprobación con un banco adquirente europeo con licencia, no nos debes nada. Creemos que es la única forma ética de operar como bróker en este sector.

¿Cuánto tiempo tarda el proceso de solicitud con un banco adquirente europeo con licencia?

Un proceso de suscripción genuino y conforme para una cuenta de comerciante de alto riesgo suele tardar entre 2 y 6 semanas. El plazo depende de la completitud de tu documentación, la categoría del negocio y los volúmenes de procesamiento actuales del banco adquirente. Gestionamos todo el proceso en tu nombre, te guiamos a través de los requisitos documentales y mantenemos una comunicación activa con el equipo de suscripción durante todo el proceso. Más rápido no siempre es mejor cuando la alternativa es saltarse la diligencia debida por completo.