Cumpliste todas las leyes. Presentaste cada declaración de impuestos. Obtuviste la licencia comercial. Construiste el producto. Y una mañana te despiertas y descubres que tu pasarela de pagos está bloqueada, tus fondos retenidos, y en tu bandeja de entrada hay un correo de tu banco adquirente informándote de que has sido incluido en la lista MATCH.

Sin juicio. Sin apelación. Simplemente, fuera.

Esta es la realidad de cientos de comerciantes cada año, no porque hayan infringido ninguna ley, sino porque violaron una norma privada establecida por Visa o Mastercard. Dos empresas que la mayoría de los empresarios tratan como servicios básicos (como el agua o la electricidad), pero que son, en realidad, corporaciones privadas con sus propios reglamentos, sus propios tribunales y el poder de expulsarte permanentemente de su red.

Si quieres seguir procesando pagos, especialmente en un sector de alto riesgo, necesitas conocer estas reglas antes de que ellas te encuentren a ti.

La mayor infracción de la que nadie habla: el lavado de transacciones

Empecemos por la que acaba con las carreras más rápido.

El lavado de transacciones, también llamado cloaking o estrategia de tienda pantalla, ocurre cuando utilizas una pasarela de pagos aprobada para un sitio web para procesar secretamente los pagos de otro sitio web diferente.

El esquema habitual funciona así: solicitas una pasarela a través de un sitio web de bajo riesgo (quizás una tienda de comercio electrónico genérica), obtienes la aprobación y luego canalizas silenciosamente los pagos de tu negocio de alto riesgo a través de esa cuenta de comerciante. Fácil dinero, ¿verdad?

Error.

Visa y Mastercard disponen de sistemas de monitoreo específicamente diseñados para detectar esto. Patrones de transacción inconsistentes, descriptores de productos inusuales, discrepancias de IP... lo detectan. Y cuando lo hacen, no solo pierdes tu pasarela. Te incluyen en la lista MATCH (Member Alert to Control High-Risk Merchants), también conocida como TMF (Terminated Merchant File), la lista negra de toda la industria que te acompaña durante cinco años y que, en la práctica, te impide abrir nuevas cuentas de comerciante en cualquier parte de las redes.

Añade fuertes sanciones económicas y entenderás por qué esta es la opción nuclear de las infracciones a los esquemas de tarjetas.

La regla de oro: un negocio, una pasarela, una cuenta de comerciante. Siempre.

Las infracciones "pequeñas" que generan grandes problemas

No toda infracción es dramática. Algunas son vergonzosamente simples, y aun así resultan costosas.

Uso indebido de los logotipos de Visa y Mastercard

Si tienes el logotipo de Visa o Mastercard en el pie de página de tu sitio web (y la mayoría de los comerciantes lo tienen), estás operando bajo las directrices de uso de marca establecidas por esas redes. Estas directrices dictan proporciones exactas de tamaño, especificaciones de color, normas de ubicación y requisitos de contexto.

El incumplimiento no provocará un bloqueo inmediato. Pero sí puede hacer que tu banco adquirente ponga tus fondos de liquidación en espera hasta que el problema se resuelva. Para un comerciante que mueve un volumen significativo, tener días o semanas de ingresos bloqueados no es una molestia menor: es una crisis de liquidez.

Consulta siempre las directrices de marca de Visa y los estándares de marca de Mastercard antes de publicar cualquier contenido con sus logotipos.

La regla de aceptación de todas las tarjetas

Si aceptas Visa, aceptas todas las tarjetas Visa. Si aceptas Mastercard, aceptas todas las Mastercard.

Suena razonable hasta que te das cuenta de que las tarjetas premium —Visa Signature, Visa Infinite, Mastercard World Elite— conllevan tasas de intercambio significativamente más altas. Un comerciante que solo quiere aceptar tarjetas de débito básicas no puede excluirse selectivamente de los productos premium. El contrato con la red no lo permite.

Este es un coste que muchos comerciantes de alto volumen nunca contemplaron cuando configuraron su procesamiento de pagos por primera vez.

¿No sabes si tu configuración actual te pone en riesgo?

La mayoría de los comerciantes solo descubren sus carencias de cumplimiento cuando ya es demasiado tarde. En IREOWO, revisamos tu estructura de comerciante antes de que lo hagan las redes. Solo lleva unos minutos empezar.

Empieza a procesar pagos de la manera correcta → No pagas nada hasta que seas aprobado.Si operas una plataforma de contenido adulto, lee esto con atención

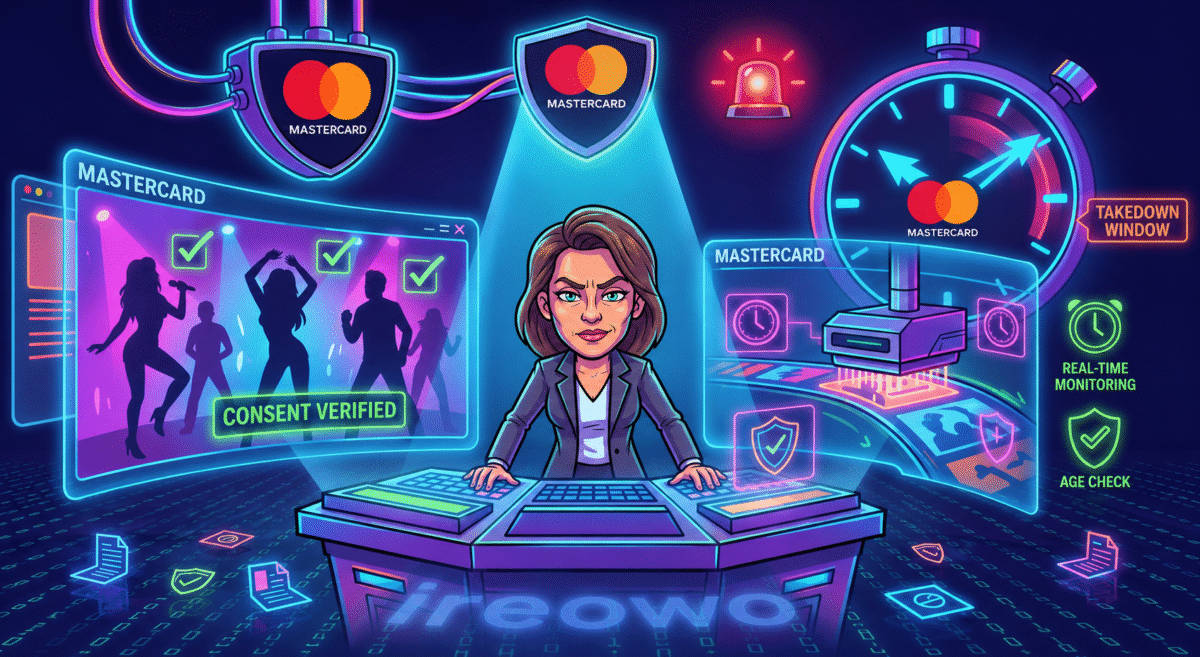

Las normas para los comerciantes de contenido adulto son las más estrictas de cualquier sector no financiero. Mastercard, en particular, endureció drásticamente sus estándares tras las acciones de 2020 contra Pornhub y las posteriores oleadas de enforcement de 2022 contra plataformas relacionadas.

Esto es lo que Mastercard exige ahora a todo comerciante de contenido adulto, independientemente de su tamaño:

Consentimiento documentado y verificación de edad

Los comerciantes deben obtener y conservar el consentimiento escrito y documentado de cada persona que aparezca en el contenido, incluido el material en directo y el contenido generado por inteligencia artificial. Esto se aplica a intérpretes, modelos y cualquier persona visible en pantalla. Al mismo tiempo, los comerciantes deben verificar tanto la edad como la identidad de todos los creadores y subidores de contenido.

Esto no es una sugerencia de buenas prácticas. Es un requisito contractual. No mantener estos registros es motivo de rescisión inmediata del servicio de pago.

Revisión previa y monitoreo en tiempo real

Todo el contenido debe ser revisado antes de su publicación para confirmar que es legal y cumple con los estándares de contenido de Mastercard. Para las transmisiones en directo, deben existir sistemas de monitoreo en tiempo real durante la emisión. No hay periodo de gracia para el contenido que se publica y es señalado posteriormente.

Procedimientos ágiles de eliminación de contenido

Las plataformas de contenido adulto deben mantener un sistema formal de gestión de reclamaciones y ser capaces de eliminar contenido no consensuado o no conforme en un plazo de siete días hábiles desde la presentación de una queja.

Prohibiciones absolutas de contenido

Existe tolerancia cero —sin excepciones, sin contexto, sin matices— para el contenido que involucra material de abuso sexual infantil (CSAM), actos sexuales no consentidos o cualquier otro contenido sexual ilegal.

Informes mensuales al banco adquirente

Los bancos adquirentes que prestan servicios a comerciantes de contenido adulto deben presentar informes mensuales con detalles sobre el contenido señalado, el volumen de reclamaciones y los resultados de resolución. Esto genera un rastro documental que los reguladores y las redes de tarjetas pueden auditar en cualquier momento.

La implicación práctica es clara: los comerciantes de contenido adulto son tratados como una categoría de riesgo diferenciada, sujeta a supervisión obligatoria y continua. Operar en este espacio sin una infraestructura de cumplimiento no es solo arriesgado: es una amenaza existencial para tu negocio.

¿Está tu negocio de alto riesgo a una sola auditoría de perderlo todo?

En IREOWO, nos especializamos en cumplimiento de pagos y estructuración de cuentas de comerciante para sectores de alto riesgo. Conocemos las reglas porque vivimos con ellas cada día.

Protege tu negocio antes de que lo hagan las redes → No pagas nada hasta que seas aprobado.Las normas que van más allá del contenido adulto

Las reglas de las redes de tarjetas llegan a sectores que quizás nunca imaginarías. Estas son las que más sorprenden a los comerciantes:

Censura de videojuegos y contenido digital

Visa y Mastercard han ejercido presión sobre plataformas digitales, incluidas Steam e itch.io, exigiendo la retirada de juegos con contenido adulto o violencia extrema, incluso cuando esos juegos son completamente legales en las jurisdicciones donde se venden.

Esto no es ley. Ningún gobierno ordenó estas retiradas. Es el ejercicio del poder privado de las redes de tarjetas como intermediarios. Los comerciantes y plataformas que dependen de estas redes para sus ingresos pueden verse obligados a autocensurarse o perder el acceso a los pagos.

Puedes consultar las normas actuales de Mastercard directamente en el documento de Reglas de Mastercard.

Censura financiera de creadores de contenido

Se ha ejercido una presión similar sobre plataformas como Patreon, donde las redes de tarjetas han influido supuestamente en las decisiones de moderación de contenido amenazando con retirar los servicios de pago a creadores cuyo contenido, aunque legal, no se ajusta a sus estándares subjetivos.

El patrón es consistente: quien controla los rieles de pago, controla qué contenido es económicamente viable.

La prohibición del recargo por pago con tarjeta

Durante años, las normas de las redes de tarjetas prohibieron a los comerciantes cobrar a los clientes una tarifa específica por pagar con tarjeta, aunque aceptar esas tarjetas le cuesta dinero al comerciante en comisiones de intercambio.

En Europa, la PSD2 (Segunda Directiva de Servicios de Pago) ha convertido esta prohibición en ley para las tarjetas de consumo, eliminando la posibilidad de que el comerciante repercuta esos costes. En otras regiones, esta sigue siendo una regla contractual de la red que obliga a los comerciantes a absorber los costes de transacción en lugar de trasladarlos de forma transparente a los clientes.

Para negocios con márgenes altos, esto es manejable. Para operadores de márgenes ajustados en sectores competitivos, es un impuesto permanente sobre cada venta.

Bloqueos geográficos automáticos

A pesar de ser redes globales, los algoritmos de detección de fraude de Visa y Mastercard bloquean rutinariamente transacciones transfronterizas legítimas, marcando como sospechosas las compras realizadas en un país diferente al del titular de la tarjeta.

Si tu modelo de negocio implica clientes internacionales, estás luchando por definición contra un sistema automatizado que trata la diversidad geográfica como una señal de fraude.

Mantenerse al día con las normas de los esquemas de tarjetas es prácticamente un trabajo a tiempo completo. Si necesitas orientación experta para estructurar tu infraestructura de pagos sin desencadenar infracciones de red, regístrate con IREOWO y deja que nuestros especialistas protejan tus operaciones.

No pagas nada hasta que seas aprobado.

¿Por qué existen estas reglas de Visa y Mastercard?

Esta es la pregunta que todo comerciante frustrado acaba haciendo: Soy el cliente, ¿por qué pueden dictarme todo mi modelo de negocio?

La respuesta parte de una verdad fundamental sobre la infraestructura de pagos.

Son empresas privadas, no servicios públicos

Los gobiernos emiten efectivo. Todo lo demás es privado.

Visa, Mastercard, American Express, Bizum, Blik, Bancontact, iDEAL, Klarna. Todos los métodos de pago no efectivo del mundo son operados por entidades privadas bajo sus propios términos. Cuando usas sus redes, utilizas un servicio privado y aceptas —hayas leído o no los contratos— sus normas privadas.

Puedes no estar de acuerdo con las reglas. Muchas de ellas son legítimamente controvertidas. Pero el marco no es negociable: estas redes establecen estándares, y los comerciantes que quieren acceder deben cumplirlos.

El coste de no tener reglas: el "Fresno Drop"

En 1958, Bank of America, el fundador de lo que se convertiría en Visa, llevó a cabo un experimento que pasó a la historia como el "Fresno Drop". Enviaron por correo 60.000 tarjetas de crédito activas sin solicitarlas a residentes de Fresno, California.

El resultado fue catastrófico. El fraude se disparó. Los impagos se multiplicaron. El banco estuvo a punto de colapsar.

La lección grabada en el ADN de las redes de pago desde entonces: sin reglas estrictas y rigurosamente aplicadas, todo el sistema de pagos se vuelve inutilizable. Cada norma de contracargo, cada restricción de categoría de comerciante, cada protocolo de monitoreo de fraude tiene su origen en el caos de Fresno.

Los comerciantes de alto riesgo pagan el precio colectivo

Las redes han reducido drásticamente las tasas de fraude, pero no hasta cero. Según el Informe Global de Pagos y Fraude del Merchant Risk Council, el fraude sigue siendo un problema de miles de millones de dólares en todo el ecosistema.

Los comerciantes de alto riesgo, por definición, operan en categorías con mayor exposición al fraude. Eso significa un escrutinio más estricto, parámetros de aprobación más ajustados y, en algunos casos, tasas de aprobación algorítmicamente reducidas vinculadas a tu MCC (Código de Categoría de Comerciante).

Si tu MCC históricamente muestra un fraude elevado, Visa y Mastercard pueden empezar silenciosamente a reducir tus tasas de aprobación. No recibes una carta de aviso. Simplemente empiezas a perder ventas, y el motivo de rechazo indica "no honor".

Las herramientas para mitigarlo —plataformas como Kount, Riskified y Signifyd— pueden reducir sustancialmente la exposición al fraude, pero ninguna lo elimina. Si no estás preparado para aceptar esa realidad, el negocio online es un lugar peligroso donde operar.

¿Quieres saber más sobre cómo se estructuran las cuentas de comerciante de alto riesgo? Lee nuestra guía sobre procesamiento de pagos de alto riesgo en IREOWO, o explora cómo funciona el cumplimiento de pagos para comerciantes internacionales.

La conclusión

Visa y Mastercard crearon sus reglas para proteger un ecosistema que procesa billones de dólares cada año. Tienen todos los incentivos —y el poder— para hacer cumplir esas reglas sin pedir tu permiso.

Si quieres operar en sus redes, especialmente en una categoría de alto riesgo, la elección es simple: cumple, busca ayuda, o sal.

No existe ningún atajo que no lleve eventualmente a la lista MATCH.

Empieza a procesar pagos para tu negocio de alto riesgo, de la manera correcta

En IREOWO, hemos ayudado a comerciantes de alto riesgo en contenido adulto, videojuegos, nutracéuticos, criptomonedas, viajes y más a estructurar sus operaciones de pago para mantenerse en cumplimiento, ser rentables y seguir en el negocio.

Configura tu cuenta de comerciante con IREOWO → No pagas nada hasta que seas aprobado.Fuentes y lectura adicional:

Preguntas que probablemente te estás haciendo

En la mayoría de los casos, no. La inclusión estándar en la lista MATCH dura cinco años. Las únicas excepciones son si el registro se realizó por error, y demostrarlo requiere iniciar un proceso formal de disputa con el banco adquirente que te reportó. Es un proceso largo, costoso y raramente exitoso salvo que el error sea evidente. La respuesta práctica: no llegues a ese punto en primer lugar.

Ven mucho más de lo que la mayoría de los comerciantes imagina. Tienen acceso a tu MCC, tu descriptor de comerciante, tus patrones de contracargos, la velocidad de tus reembolsos y, a través del monitoreo del banco adquirente, frecuentemente la naturaleza de las transacciones en disputa. Además, utilizan analítica de comportamiento para modelar qué es "normal" en cada categoría de comerciante. Los patrones inusuales se marcan independientemente de lo que diga tu descriptor.

No necesariamente. Las tasas de aprobación dependen más de las tasas de fraude, los ratios de contracargos y el estatus ante los esquemas de tarjetas que de la categoría del procesador que uses. Un comerciante de alto riesgo bien estructurado y con métricas de fraude bajas puede alcanzar tasas de aprobación comparables a las de comerciantes de bajo riesgo. El procesador importa, pero tu comportamiento operativo importa más.

Un contracargo es una reversión iniciada por el titular de la tarjeta a través de su banco, y puede ocurrir por razones legítimas (producto defectuoso, no entrega) o por "fraude amistoso" (arrepentimiento del comprador). Una disputa por fraude señala específicamente que el titular no autorizó la transacción. Las redes de tarjetas rastrean ambos por separado, y las tasas de disputas por fraude tienen mayor peso en las evaluaciones de riesgo. Demasiadas disputas por fraude y tu cuenta es revisada, o cerrada.

Sí. Las redes de tarjetas pueden incluir a un comerciante en programas de monitoreo o restringir su procesamiento sin notificárselo previamente. Tu adquirente o pasarela de pagos recibirá habitualmente la comunicación, pero es posible que tú solo te enteres cuando tus tasas de aprobación caigan o las transacciones empiecen a rechazarse. Este es uno de los argumentos más sólidos para mantener un monitoreo de cumplimiento proactivo en lugar de esperar a que los problemas afloren.

Solo dejando de usar sus redes: sin Visa, sin Mastercard, sin ninguna tarjeta co-branded. Algunos negocios han explorado vías de pago alternativas (transferencias bancarias, criptomonedas, métodos de pago locales como SEPA en Europa o ACH en EE. UU.) para reducir la dependencia de las redes de tarjetas. Esto es viable en algunos mercados, pero raramente práctico como sustituto completo de la aceptación de tarjetas, dado que la preferencia del consumidor por los pagos con tarjeta sigue siendo dominante a nivel global.